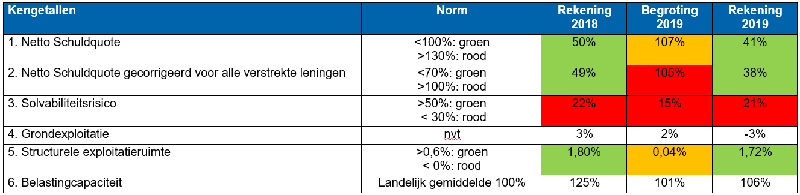

Kengetallen

Conform het BBV, artikel 11:2, moeten wij in het jaarverslag 2019 ook de volgende vijf kengetallen verplicht opnemen in de paragraaf weerstandsvermogen van de programmabegroting:

netto schuldquote;

netto schuldquote gecorrigeerd voor alle verstrekte leningen;

solvabiliteitsratio;

grondexploitatie;

structurele exploitatieruimte en

belastingcapaciteit.

In het kader van financieel toezicht, zijn nog geen landelijke normen beschikbaar. Dit is de aanleiding waarom de toezichthouder vooralsnog geen gebruik maakt van deze normen om te bepalen hoe wij presteren op de betreffende onderdelen. Mocht er alsnog een landelijke normering komen, dan zal de toezichthouder zich daarbij aansluiten.

In bovengenoemde tabel valt op dat de solvabiliteitsratio 'rood' gekleurd is. Oorzaak hiervan is de hoge leningenportefeuille van de gemeente. Deze is destijds ontstaan bij de bodemsanering van grondexploitatie Plantage De Sniep. De afgelopen jaren is de leningenportefeuille van € 85 miljoen in 2015 teruggebracht tot € 46 miljoen eind 2019. Oftewel er wordt al op gestuurd. Echter nieuwe ambities vergen investeringen en daarmee zal de leningenportefeuille in de komende jaren weer toenemen. Dat zal een negatief effect hebben op de solvabiliteitsratio.

Alternatief is de norm bij te stellen. Nu sluiten we aan bij de normering van de VNG. De raad kan besluiten een afwijkende norm te hanteren. Advies is dit niet te doen zodat inzichtelijk blijft dat we aan de hoge kant zitten qua solvabiliteitsratio.

1+2. Netto schuldquote en netto schuldquote gecorrigeerd voor alle verstrekte leningen

De netto schuldquote weerspiegelt het niveau van de schuldenlast ten opzichte van de eigen middelen en geeft een beeld van de druk van de rentelasten en de aflossingen op de exploitatie.

Om inzicht te verkrijgen in hoeverre er sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven.

3. Solvabiliteitsratio

De solvabiliteit geeft een beeld van de mate waarin een gemeente zijn bezittingen financiert met eigen of vreemd vermogen. Voor het vergelijk met andere gemeenten heeft deze maatstaf beperkingen. Het kan zijn dat een gemeente activa huurt, terwijl een andere gemeente activa in eigen bezit heeft. Daardoor verschillen de balansen van gemeenten aanzienlijk, terwijl de risico’s van beide instellingen elkaar weinig ontlopen.

4. Grondexploitatie

De afgelopen jaren is gebleken dat grondexploitatie een forse impact hebben op de financiële positie van een gemeente. Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten van de gemeente. Het is belangrijk om te kunnen beoordelen of er een reële verwachting is of grondexploitatie kan bijdragen aan de verlaging van de schuld. Staat de grond tegen een te hoge waarde op de balans en moet die worden afgewaardeerd, dan leidt dit tot een lager eigen vermogen (en dus ook tot een lagere solvabiliteitsratio).

5. Structurele exploitatieruimte

Voor de beoordeling van de financiële positie is het van belang te kijken naar de structurele baten en lasten. Dit kengetal geeft aan welke ruimte de gemeente heeft om eigen lasten te dragen. Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten te dekken.

6. Belastingcapaciteit

De belastingcapaciteit geeft inzicht hoe de belastingdruk in Diemen zich verhoudt ten opzichte het landelijke gemiddelde. De belastingcapaciteit is gerelateerd aan de hoogte van de gemiddelde woonlasten (OZB, rioolheffing en reinigingsheffing).